#3 EL GOODWILL COMO NUNCA TE LO HABÍAN CONTADO (con ejemplos reales y excel para analizarlo con cualquier empresa)

#3 EL GOODWILL COMO NUNCA TE LO HABÍAN CONTADO (con ejemplos reales y excel para analizarlo con cualquier empresa)

Aprende a valorar esta partida....

Muy buenas a todos!

En el número de hoy aprenderemos que esta partida contable y además lo veremos con ejemplos reales de empresas que es como más se aprende siempre y con algún truco de valoración que veremos al final

Además te dejo al final del archivo un archivo EXCEL para analizar el goodwill de cualquier compañía (+ 10.000 empresas) para que de un vistazo puedes hacerte una idea en que momento se encuentra la compañía respecto a esta partida contable

Software GoodWill AleInversor

¿Qué es el GoodWill?

El goodWill o fondo de comercio en español es una partida muy importante que aparece en el balance de situación de cualquier compañía y podemos definirlo de forma simple como “el exceso de dinero que paga una empresa por adquirir a otra". Si si es una definición muy simple pero es así, si una empresa tiene un valor en libros de 100 y viene otra empresa y paga 150 por ella. Esos 50 van directamente a la partida de Equity…. ¿pero por qué?. Las empresas cuando hacen adquisiciones a veces pagan un extra en concepto de…prestigio, valor de marca, eficiencia, forma de organizarse, clientela fiel , la relación que tiene la empresa con sus clientes, cualquier otro valor que sea intangible que se pueda relacionar

Es como decir que esa diferencia equivale a la supuesta ventaja competitiva (MOAT) que tiene la empresa.

Como norma general podemos decir que a mayor GOODWILL mayor es la esperanza o mayores expectativas hay depositadas sobre la empresa que se compra.

Así que si vemos la partida de goodwill en el balance de la compañía que estemos analizando ya nos está dando muchas pistas, podemos averiguar si se ha “sobre pagado “ por alguna empresa , también nos dice si la empresa está creciendo por adquisiciones , etc.

Es importante y no debemos confundir el GoodWill con el resto de activos intangibles que tenga la empresa ya que la vida útil es indefinida (en principio a no ser que haya un deterioro), mientras que la mayoría de los demás activos intangibles tienen una vida útil finita.

Además debemos diferenciarlo entre otro tipo de activos intangibles por que el GoodWill no puede venderse , comprarse o transferirse por separado al contrario que un activo intangible (no físico) que aunque no pueda tocarse físicamente si que podemos estimar su valor con cierto criterio contable.

Te pongo un ejemplo un activo intangible como una patente o licencia podrías venderlo en el mercado y tiene una vida útil definida y las leyes contables te permiten amortizarlo cada año y esto es una ventaja para las empresas ya que gracias a esta amortización las empresas reducen los impuestos que pagan aumentando su valor.

El goodwill no se puede amortizar en las empresas públicas ( cotizadas en bolsa) en cambio en las empresas privadas si , por un período de 10 años. Además por si no lo sabías las leyes GAAP (normas contables) obligan a las empresas a revisar la partida de Goodwill 1 vez al año para registrar cualquier deterioro que haya podido sufrir, en cambio si hay algún aumento no se contabiliza actualmente WhatsAPP no vale en el mercado lo que registra Meta en su goodwill.

No te lo he dicho antes pero cuando existe el GoodWill hay otra partida que se llama “IMPAIRMENT OF GOODWILL” que es simplemente como una perdida de valor del fondo de comercio o en otras palabras que el valor actual de un activo (goodwill) no se corresponde con su valor contable (valor registrado en el balance). Esto se produce cuando se ha pagado de más por una compañía y el resultado no es el esperado , entonces la compañía tiene que realizar este ajuste contable ( el gasto o deterioro pasa por la cuenta de perdidas y ganancias como un gasto operativo) mermando los beneficios de la compañía. Si ves esta partida año tras año y creciente puede ser una bandera roja perfectamente.

Un deterioro puede ocurrir por diversas causas:

Pérdida de ventaja competitiva

Regulaciones

Recesión económica

Aumento competencia

Hay dos métodos comúnmente utilizados para probar el deterioro del crédito mercantil:

Enfoque de ingresos : descontar los flujos de caja futuros estimados a su valor presente

Enfoque de mercado : examinar y comparar los activos y pasivos de empresas de la misma industria.

Cuando se produce un deterioro en el GoodWill automáticamente pasan 3 cosas en la contabilidad de la empresa. Veámoslo con un ejemplo sencillo:

La Empresa A adquirió los activos de la Empresa B por $15 millones, valorando dichos activos en $10 millones y reconociendo un "fondo de comercio" de $5 millones en su balance. Después de un año, la Empresa A evaluó si sus activos estaban en buen estado y descubrió que los ingresos de la Empresa B habían disminuido significativamente. Como resultado, el valor actual de los activos de la Empresa B se redujo de $10 millones a $7 millones, lo que representa un deterioro de los activos de $3 millones. Esto llevó a una reducción en el valor del "fondo de comercio" de $5 millones a $2 millones.

Impacto en el balance El valor del "fondo de comercio" se reduce de $5 millones a $2 millones, lo que significa que la cantidad reconocida como valor intangible en los libros contables disminuye.

Impacto en el estado de resultados Se registra una pérdida por deterioro de $3 millones en el estado de resultados, lo que reduce las ganancias netas de la empresa en esa cantidad. Esta pérdida refleja la disminución del valor de los activos adquiridos.

Impacto en el estado de flujo de efectivo El cargo por deterioro no afecta directamente al flujo de efectivo, ya que es un gasto no monetario. Sin embargo, si hay implicaciones fiscales, podrían afectar el flujo de efectivo relacionado con impuestos diferidos, pero en general, los deterioros no suelen ser deducibles de impuestos. Por lo tanto, en términos de flujo de efectivo operativo, el impacto es mínimo o nulo.

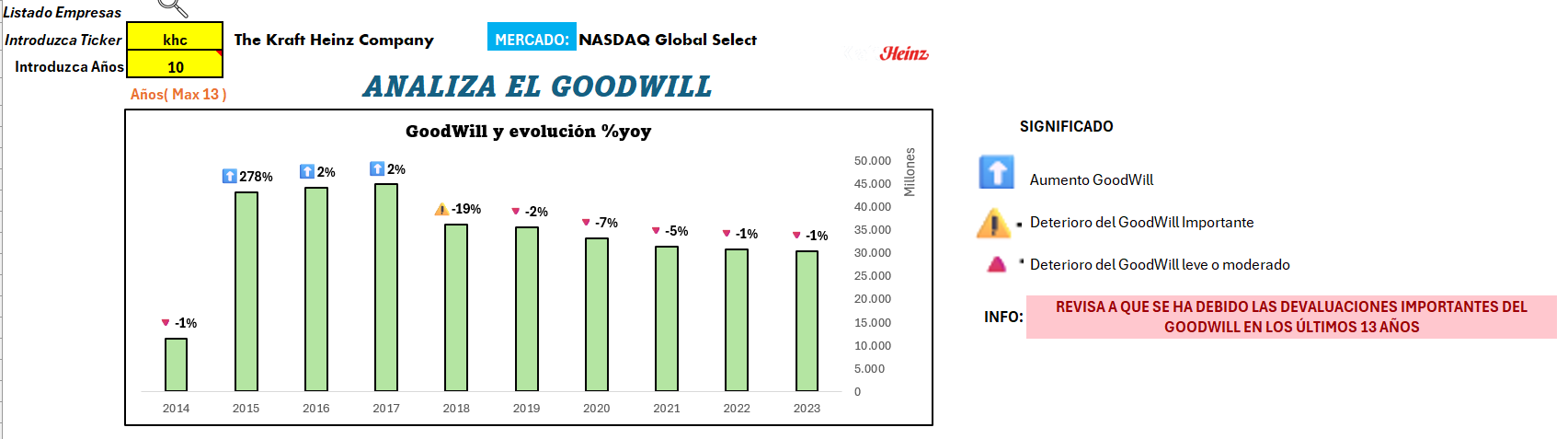

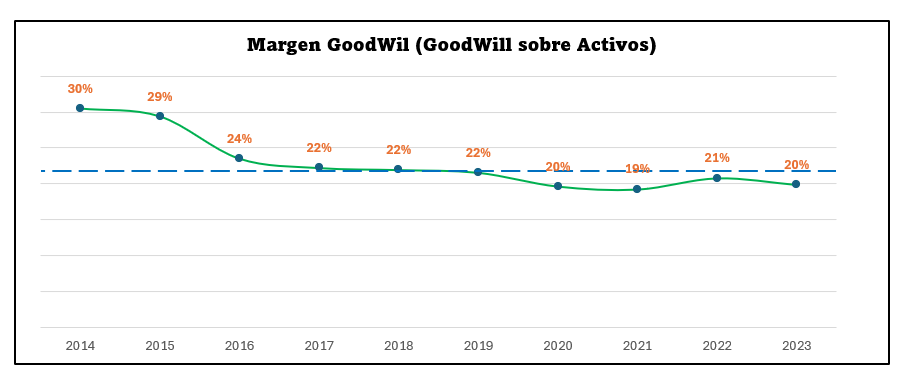

Ahora pasamos a analizar y explicar casos reales casos de éxito y fracaso con el GoodWill.