39- ENSEÑANZAS QUE HE APRENDIDO DURANTE ESTOS 4 AÑOS...

Lecciones que valen su peso en oro.

Hola, soy AleInversor. Después de estos años explorando, estudiando y analizando empresas, cometiendo errores, celebrando aciertos y, sobre todo, aprendiendo, he descubierto que el camino de un inversor está lleno de lecciones valiosas.

Pero no tienes que recorrerlo solo: mi misión es compartir contigo todo aquello que realmente marca la diferencia.

En esta publicación encontrarás una selección especial de enseñanzas que he extraído de cursos de grandes inversores, gestores de fondos y libros que me han inspirado. Estas no son teorías abstractas, sino ideas y estrategias prácticas que, espero, te sean tan útiles como lo han sido para mí.

¡He recopilado 30 consejos valiosos con ilustraciones para que te guardes y las puedas usar de aquí en adelante!

¿Qué te llevarás aquí? Reflexiones claras, consejos aplicables y herramientas para invertir con más confianza y precisión. Mi objetivo es que aproveches al máximo este conocimiento y lo incorpores en tu propio camino hacia la libertad financiera.

Así que, sin más rodeos, aquí van las claves que quiero compartirte hoy. Espero que te inspiren, te enseñen algo nuevo y, sobre todo, te acerquen a tus objetivos de inversión. ¡Vamos a ello!

¡Puedes suscribirte si te interesa seguir aprendiendo cada semana!

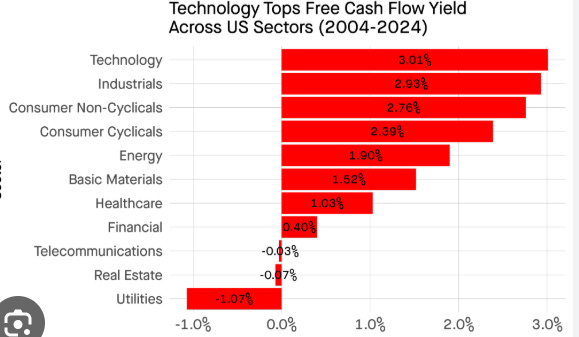

TIP 1 -Enfoque en el Free Cash Flow Yield (FCFY):

La métrica clave para valorar empresas no es solo el PER o el EBITDA, sino el flujo de caja libre ajustado al valor de la empresa (Enterprise Value). Este indicador te muestra el rendimiento real que genera la compañía para sus accionistas.

Comparar compañías con caja neta frente a endeudadas puede distorsionar métricas como el PER, pero el FCFY ajusta estas diferencias para analizar el negocio de forma más realista.

Por que? pues piensa que empresa con caja neta tiene más dinero en efectivo (o activos líquidos) que deudas. Esto es para que lo entiendas como alguien que tiene dinero ahorrado y ninguna deuda pendiente.

Si dos empresas tienen las mismas ganancias, pero una tiene caja neta y la otra está endeudada:

La empresa con caja neta parece más cara en términos de PER, porque su valor en bolsa incluye el dinero extra que tiene guardado.

La empresa endeudada podría parecer más barata, pero eso no significa que sea mejor, ya que sus deudas pueden ser un riesgo.

Espero que lo hayas entendido ahora mejor….

Cuando usas el FCFY, cuentas tanto el efectivo como las deudas. Esto nivela el terreno entre empresas con caja neta y endeudadas.

Los sectores con FCFY positivo y alto (como tecnología e industriales) suelen ser mas atractivos.

Sectores como utilities o telecomunicaciones pueden ser menos atractivos en términos de generación de flujo de caja libre, pero podrían compensarlo con otros factores como estabilidad o dividendos regulares

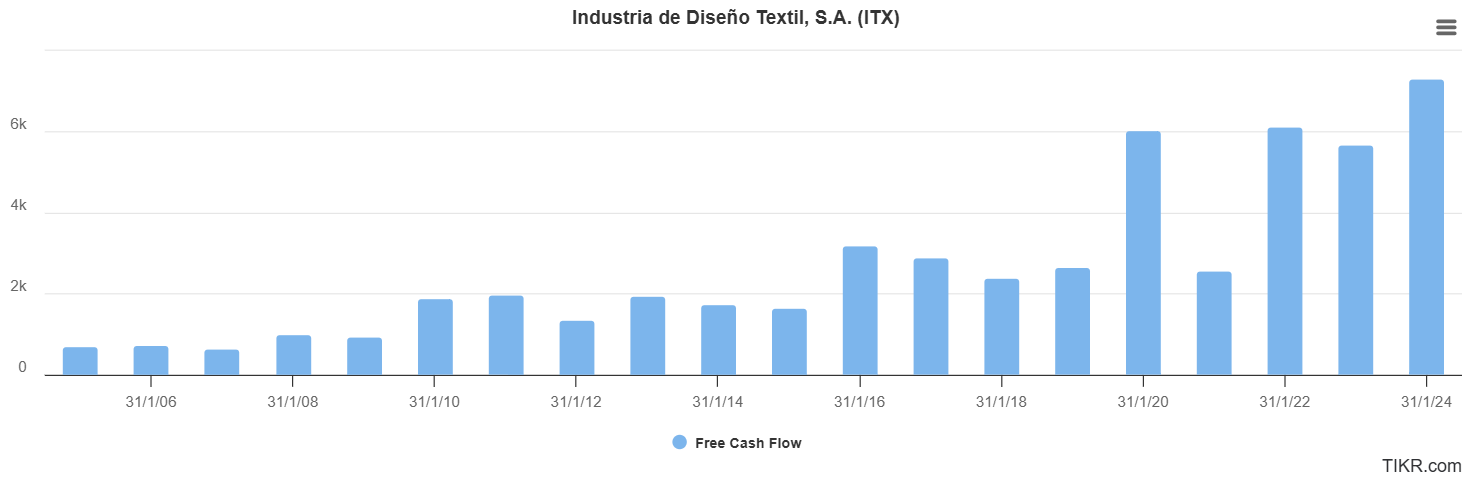

TIP-2-Invertir en Compounders:

Ahora que estamos hablando de FCF, ya sabes…busca empresas que reinviertan su flujo de caja en el negocio, generando un crecimiento exponencial. Ejemplo: Amazon o Inditex, que transforman ganancias en expansión continua.

No basta con que una acción esté barata; debe haber un catalizador (crecimiento de ventas, mejora de márgenes, etc.) que impulse su precio a futuro.

TIP-3-La Importancia de las Proyecciones Conservadoras:

En la valoración de empresas, es fundamental manejar proyecciones conservadoras especialmente en temas como los gastos de intereses y capital de trabajo. Asumir que las condiciones actuales se mantendrán puede evitar errores en escenarios adversos. En la plantilla que estoy elaborando incluiré una celda para proyectar y estimar estas 2 variables

¿Qué deberías hacer?: Evaluar cómo la empresa gestiona su deuda y los vencimientos de esta para prever el impacto en los flujos futuros.

Consulta el balance para conocer la deuda total y la caja.

Analiza el cronograma de vencimientos en las notas a los estados financieros.

Calcula si el Free Cash Flow es suficiente para cubrir la deuda cercana.

Evalúa si la empresa tiene acceso a refinanciación.

Compara los ratios financieros con empresas del mismo sector.

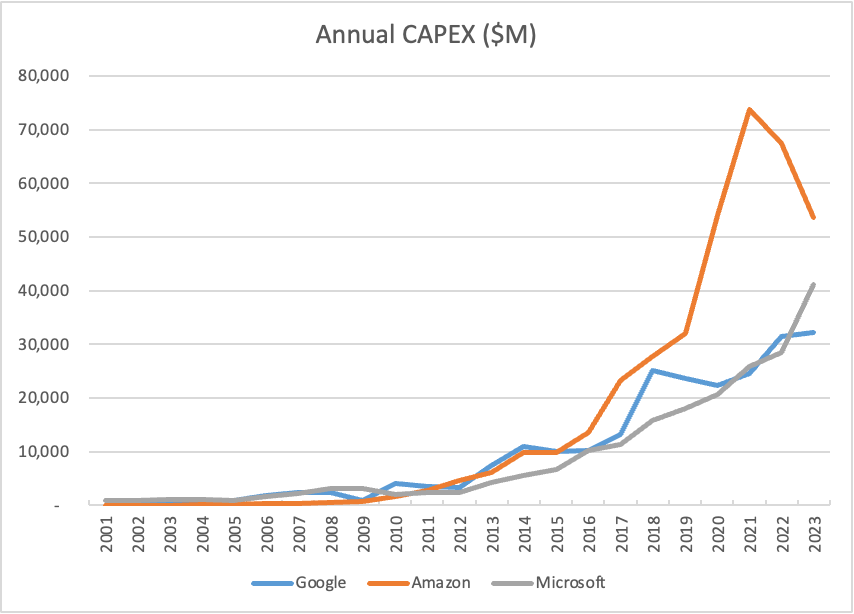

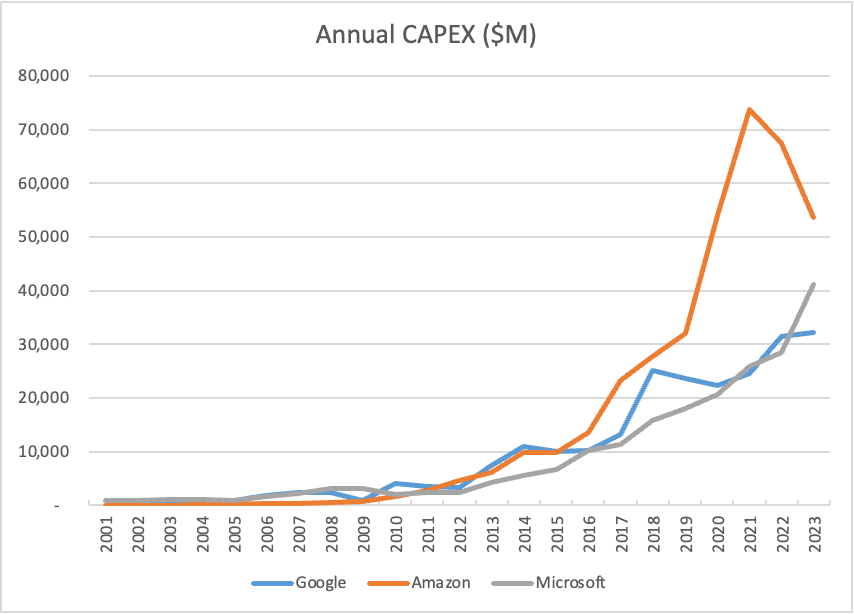

TIP-4-Normalización del CAPEX:

Ya hemos hablado alguna vez del FCF y debes saber que para calcular el verdadero flujo de caja libre (Free Cash Flow) de una empresa, es clave distinguir entre el CAPEX de mantenimiento (lo que gasta para seguir operando) y el CAPEX de crecimiento (lo que invierte para expandirse).

Para calcular el flujo de caja libre real, es esencial separar el CAPEX de mantenimiento del de crecimiento. En sectores tecnológicos, esto puede hacerse usando la depreciación y amortización como proxy. (lo veremos))

Consejo: Al analizar compañías en crecimiento, ten cuidado con distorsiones en los datos financieros causadas por adquisiciones o expansiones agresivas.

Cifras de CAPEX de las 3 grandes Google, Amazon y MSFT.

TIP-5-Reinversión y ROIC:

Las mejores empresas reinvierten sus beneficios manteniendo un elevado Retorno sobre el Capital Invertido (ROIC). Si una compañía reinvierte y su ROIC se deteriora, podría estar asignando capital de manera ineficiente.

¿Cómo puedes ver esto?: Analiza partidas como I+D, marketing en la cuenta de pérdidas y ganancias y CAPEX de crecimiento para identificar si la reinversión se traduce en retornos sostenibles.

Qué buscar: Partida "Capital Expenditures" o "Purchases of Property, Plant, and Equipment (PPE)” en la Sección de "Cash Flow from Investing Activities" (Flujos de efectivo por actividades de inversión).

Ahora ya sabes que 2 variables puedes comparar y valorar para saber si una empresa está reinvirtiendo de manera eficiente.