El otro día, navegando por X (Twitter), me encontré con un hilo de Miguel Dabán (@MDBbolsa) que me pareció muy interesante.

👉 Si no lo sigues todavía, te lo recomiendo: comparte ideas claras y bien estructuradas sobre análisis fundamental.

En ese hilo hablaba de un método muy simple, pero potente, para analizar si las recompras de acciones realmente han generado valor o no.

Adjunto hilo por aquí

https://x.com/MDBBolsa/status/1905301242424996161

🧠 ¿En qué consiste la idea?

Básicamente, se trata de comparar:

Lo que ha gastado la empresa en recompras durante los últimos 10 años.

Cuántas acciones ha recomprado realmente (diferencia entre acciones en circulación al inicio y al final).

Cuánto valen esas acciones recompradas hoy al precio actual.

Y con eso ya puedes saber:

✅ Si han creado valor (esas acciones valen hoy más de lo que costaron)

❌ O si han destruido valor (las recompras fueron caras o inútiles)

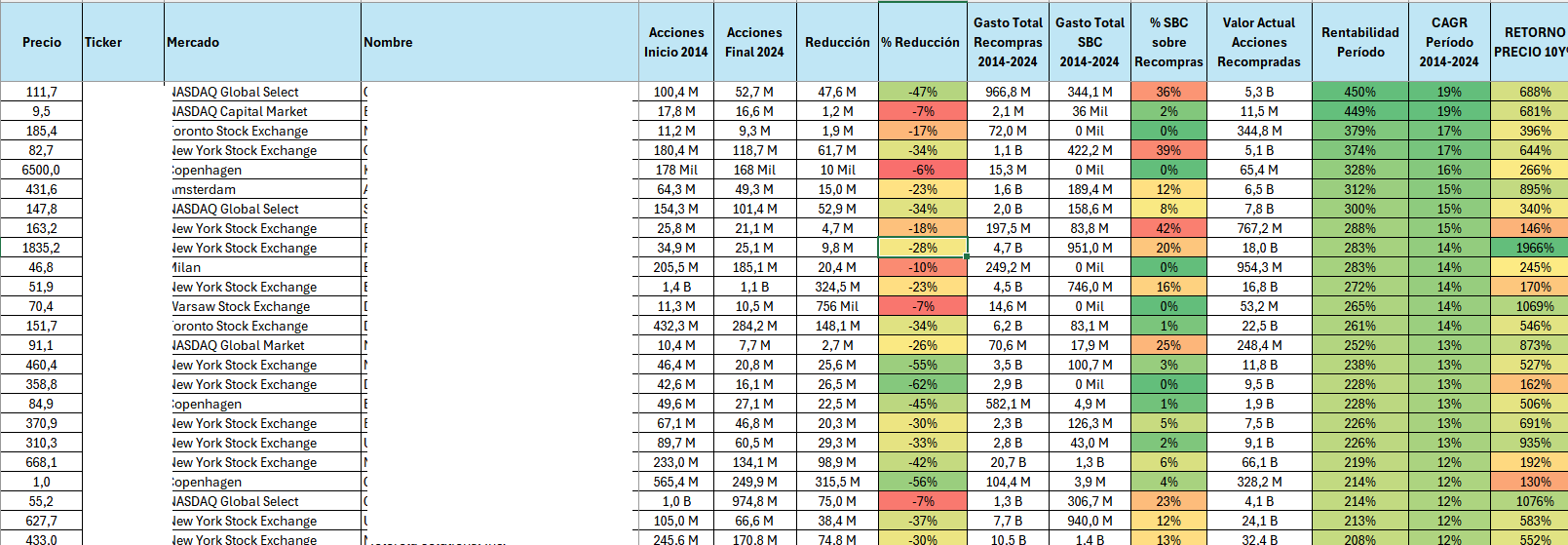

📊 Ejemplo: FAIR ISAAC CORPORATION ($FICO)

En el caso de FICO se ve lo siguiente:

Gasto total en recompras: 4.700 M $

Acciones reducidas: 9,8 millones

Precio actual: 1835,2 $

Valor actual de esas acciones: 18.000 M $

➡️ Resultado: +283% de retorno generado solo con recompras.

Y además una reducción del 28% de acciones en circulación en el período 2015-2024.

Fichero incluido en esta publicación

🔍 ¿Y si aplicamos esto a cientos de empresas?

Después de leer el hilo, me picó la curiosidad y decidí replicar el enfoque… pero a lo grande 😅

He montado un archivo con más de 200 empresas filtradas en base a:

✅ Reducción real de acciones en los últimos 10 años

✅ Rentabilidad positiva en cotización en el mismo periodo (es decir, que no han caído en bolsa)

❌ Descartadas las que han diluido a los accionistas con grandes cantidades de stock-based compensation (SBC)

La info total es la siguiente:

✅ Variables clave por empresa:

Acciones en circulación en 2014 vs 2024

Reducción absoluta y % de acciones

Gasto total en recompras

Stock-Based Compensation (SBC) total

% de SBC sobre recompras (¿recompran para reducir o solo para compensar?)

Valor actual de las acciones recompradas

Rentabilidad generada por esas recompras

CAGR (2014–2024) de ese valor

Retorno del precio de la acción en esos 10 años

A la hora de analizar si una empresa ha creado valor real con sus recompras, hay dos métricas clave que conviene mirar juntas. La primera es el % de reducción de acciones en circulación en los últimos 10 años: cuanto mayor sea, mejor, ya que indica que la empresa ha eliminado acciones del mercado, aumentando la participación de cada accionista. Una reducción del 25% o más ya es una señal excelente. La segunda es el % de stock-based compensation (SBC) sobre las recompras: si ese porcentaje es alto, significa que parte de las recompras solo están sirviendo para compensar la dilución causada por la propia empresa. Si más del 40% del gasto en recompras se ha ido a cubrir SBC, es probable que el beneficio para el accionista haya sido nulo o muy limitado. Por eso, mirar solo el gasto en recompras no basta: hay que ver si han sido efectivas netas de dilución

Si te interesa ver qué empresas realmente lo hacen bien con sus recompras y cuáles están solo maquillando… este archivo te puede ahorrar mucho tiempo y dinero.

Además incorporaré esta función al software de Recompras, os pasaré el link mas tarde también así ya tendrás más info a la hora de estudiar las recompras.

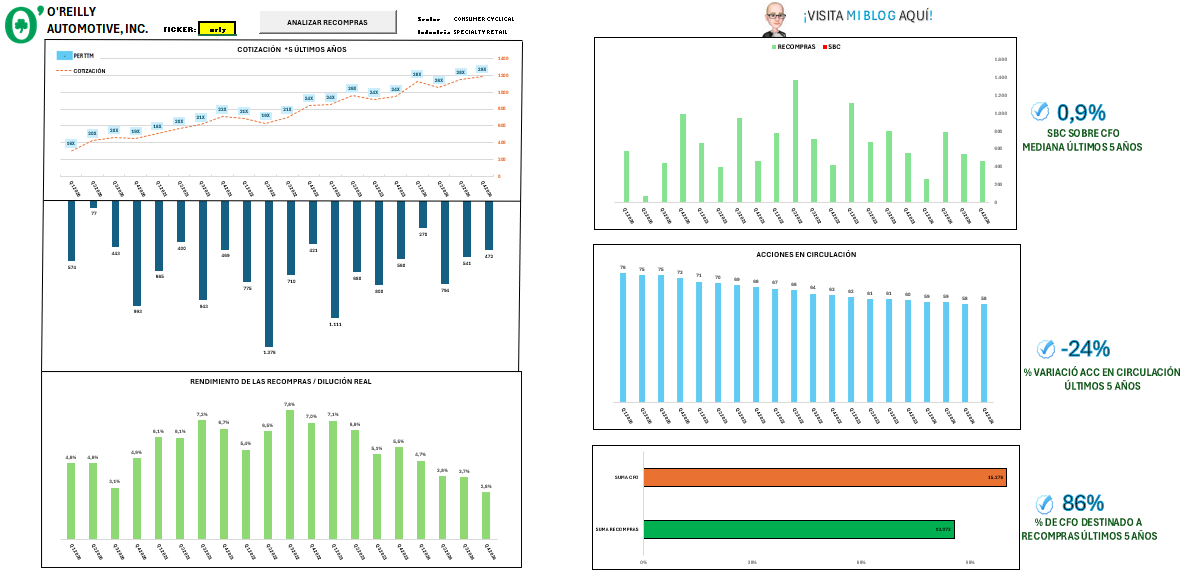

Software Recompras AleInversor versión 1.0

Recuerda que 📊 Esta tabla es una herramienta muy potente para analizar si una empresa ha generado valor real a través de recompras de acciones.

Te permite ver de un vistazo:

Cuánto han reducido acciones en 10 años

Cuánto han gastado en recompras

Cuánto han emitido vía stock-based compensation (SBC)

Qué rentabilidad han generado esas recompras

Y cómo ha evolucionado el precio de la acción

✅ Es información útil y valiosa. Pero como todo, tiene sus límites:

No tiene en cuenta el contexto macro o sectorial de cada empresa

No considera valoraciones (si recompraban caro o barato)

No refleja si el crecimiento fue impulsado por recompras o por mejoras operativas

Y no ajusta SBC por su efecto real en acciones diluidas año a año

Por eso, esto es solo una parte del análisis.

🧠 Para ir más allá, puedes usar mi propio software donde combino estos datos con métricas fundamentales, múltiplos históricos, beneficios, márgenes y evolución del negocio.

Así se obtiene una visión más completa y se evita caer en trampas de “parece buena empresa porque recompra”.

Continúa leyendo con una prueba gratuita de 7 días

Suscríbete a Ale Inversor para seguir leyendo este post y obtener 7 días de acceso gratis al archivo completo de posts.