ANALIZO VISA INC + PDF COMPLETO

VISA , un negocio con ventajas competitivas enormes....

Un poco de trabajo previo

A lo largo del tiempo, se ha observado una marcada preferencia de la sociedad por utilizar tarjetas de crédito en lugar de dinero en efectivo como forma de pago. Esta tendencia, que se ha fortalecido con el auge del comercio electrónico, ha generado cierto rechazo de forma gradual hacia el dinero en efectivo, especialmente en situaciones donde las transacciones digitales son la norma y el efectivo no es una opción viable.

Este cambio hacia formas electrónicas de pago no solo refleja una evolución en los hábitos financieros, sino que también se ve potenciado por la conveniencia y la eficiencia asociadas con las transacciones sin efectivo, impulsando así una transformación a largo plazo en los comportamientos de pago de la sociedad.

Esta frase no es mía era de un gran genio :Charlie Munger. Si vas a invertir en una empresa debes ser capaz de explicarla en 2 minutos lo que hace o ser capaz de explicarselo a un niño.

Antes de nada me gustaría recomendarte que cuando inviertas en una empresa que no inviertas en una empresa que no entiendas como hace dinero, quienes son sus clientes o que trayectoria ha tenido . Personalmente me gusta invertir en empresas que tengan un mínimo de 10 años de histórico de datos para poder añadir seguridad a mi inversión.

Visa para mí cumple con todos estos criterios, primero de todo entender como hace negocio la empresa no parece una tarea demasiado complicada.

Visa simplemente es un intermediario entre el banco del cliente y el banco del comercio. Visa se encarga de todo el proceso informático de efectuar la solicitud, autenticación y cobro. Y por eso recibe una pequeña comisión , es decir cobra una comisión a los bancos bancos que se asocian con ella.

Esquema de negocio de Visa

Mucha gente se piensa que Visa es una empresa financiera y no es así, Visa no soporta el riesgo de impagos de las tarjetas de crédito , eso es responsabilidad de los bancos. Así que podemos decir que es una empresa tecnológica que ha creado todo el ecosistema virtual de pagos y gracias a ello le permite procesar millones de solicitudes al día.

Bueno ya sabemos que es lo que hace de una manera sencilla y como gana dinero, pasemos a ver como se ha comportado en bolsa.

Visa salió en bolsa en el año 2008 y bien veamos en rendimiento que ha ofrecido a sus accionistas. Pues bien desde 2008 ha ofrecido una TIR cercana al 20% y si miras el gráfico podemos ver que ha sido un cañón y a este rendimiento hay que sumarle un pequeño dividendo que ofrece .

Como puedes ver si hubieras invertido 1000 dólares hace 10 años, hoy valdrían 5.000, hubieras multiplicado por 5 tu inversión más dividendos. ¿no está mal verdad? y todo esto con una activo que no es demasiado volátil ya que se mueve menos que el mercado en general cuando sube o baja

Comportamiento en bolsa y retorno de VISA, elaboración propia

Cuando una empresa se ha comportado así durante tantos años nunca es casualidad, y esto responde casi siempre a que estamos ante un negocio, por eso me hace mucha gracia la gente que dice invertir en bolsa es un casino, puede que en el corto plazo lo parezca pero te puedo asegurar que con un horizonte temporal de + 5 no lo es y podría ponerte decenas de ejemplos. Cuando analizas un poco Visa te das cuenta de que es:

Un negocio de calidad con fuertes ventajas competitivas

Efecto de red en los clientes.

Gran asignación del capital por parte del equipo directivo, devolviendo todo el capital o la mayoría al accionista.

Grandes fundamentales que lo respaldan

El principal valor distintivo de Visa radica en su capacidad de crecer de manera escalonada y en la expansión de su extensa red de pagos. La compañía se beneficia significativamente de lo que se conoce como "efecto de red", donde la propia red se fortalece a medida que se expande, generando un ciclo de retroalimentación positiva. En otras palabras, a medida que la red crece en tamaño, su influencia y alcance aumentan, lo que a su vez impulsa un crecimiento aún mayor. Es un fenómeno donde el tamaño actual de la red contribuye directamente a su capacidad de crecer aún más.

Vamos a ver los números de la empresa. (VENTAS)

Primero revisaremos las ventas de la compañía, las ventas son las cifras más importantes de la empresa, si no vende, da igual lo que haga que no va a funcionar en el futuro.

Debes saber que las ventas se rigen por normas contables y en este caso por el criterio del devengo esto significa que tu te puedes apuntar una venta pero no cobrarla y hacerlo en 3 meses o el tiempo que se acuerde.

En las ventas sobre todo debemos fijarnos en el crecimiento, que sea con tendencia alcista, sostenible no nos interesa que un año crezca mucho y luego otros años se estanque, también debemos fijarnos como lo ha hecho en situaciones de crisis ( si han descendido las ventas, cuanto tiempo ha tardado en recuperar niveles previos. Aquí abajo te muestro un par de gráficos de la empresa, donde se puede observar un crecimiento del 10% (CAGR) donde solo se vio mermado en la crisis financiera por razones obvias pero tardó solo un año en recuperarse y volver a la senda del crecimiento.

Luego también es importante estudiar las ventas desglosadas por trimestres donde lo ideal es ver como el gráfico de abajo en forma de escalera , que quiere decir que cada trimestre comparado con el año anterior es mejor

Ventas por trimestres agrupadas y la variación entre ellas

Un trabajo posterior que se puede hacer es desglosar y estudiar un poco las lineas de negocio que posee la empresa en el caso de Visa podemos destacar una categoría nueva que se llama INCENTIVOS A CLIENTES, y que va en aumento ,son beneficios que obtienen los mismos cuantas mas transacciones realicen , esto provoca que el usuario de VISA casi siempre opte por usar este tipo de tarjetas.

Principales Partidas de Visa y sus crecimientos en 5 y 10 años.

Pues ya hemos visto que Visa cumple y con creces en lo que respecta a las ventas, más adelante si pasa nuestro filtro deberíamos entrar en otros aspectos como por ejemplo:

Recurrencia en las mismas (es lo mejor para una empresa , le da visibilidad a beneficios futuros y le permite acceder a mejores condiciones de capital)

Diversificación de clientes (no queremos que todas las ventas estén concentradas en un % porcentaje de un cliente, ya que es un riesgo importante si se nos cae el cliente, aunque no es el caso y depende de la naturalez de la empresa)

Ver si es crecimiento orgánico o inorgánico. Debemos ver si el crecimiento es por el propio core del negocio o es que la empresa se dedica a comprar otras e integrarlas ( lo veremos más adelante en otros capítulos)

Ver origen del crecimiento, las empresas pueden crecer bien por precio (aumento de precios o repercutirlos en el cliente), volumen (vender mas) o moneda (depende de factores maco y no de la empresa) o algunas empresas se anotan como ingresos una venta de un activo (propiedad, filial) esto habría que normalizarlo y tenerlo en cuenta ya que no forma parte normalmente de la operativa diaria del negocio.

Para ver si el crecimiento es rentable podemos pasar a observar los márgenes de la compañía .

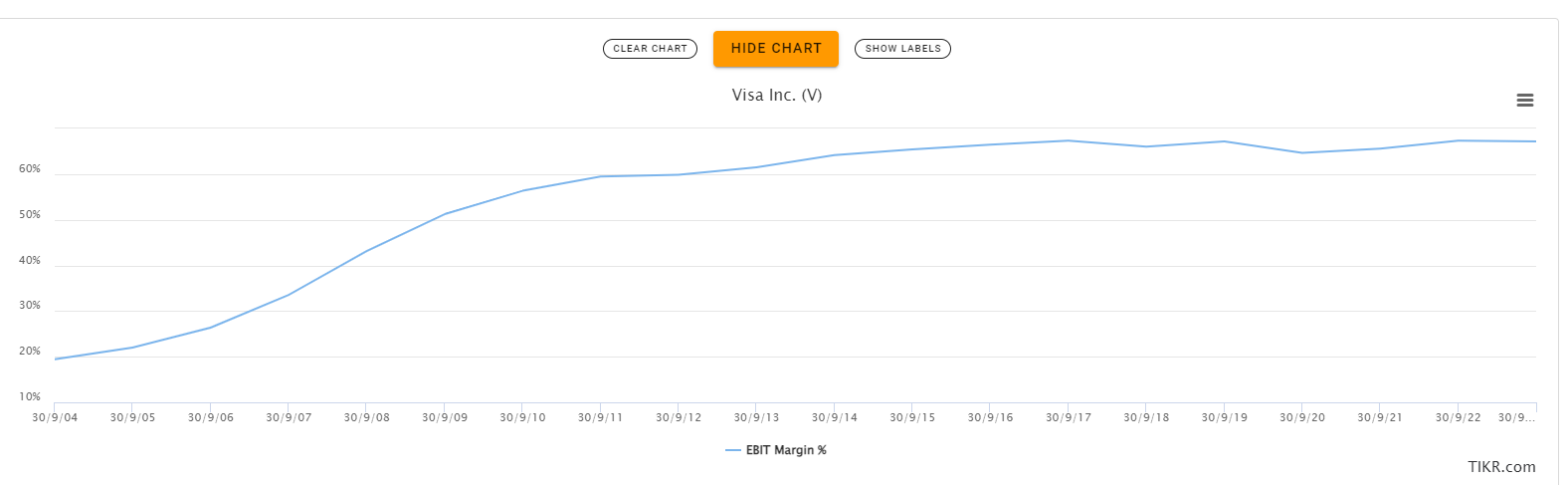

Si los vemos por separado VISA tiene unos márgenes brutales y dignos de una compañía que opera en un oligopolio, actualmente tiene un margen neto% creciente del 53% y no baja. Destacar que gracias a que el modelo también se basa en la escala.

Una vez la infraestructura alcanza cierto número de transacciones, el coste marginal es prácticamente inexistente, es por ello que el margen operativo ha pasado del 25% en 2006 al 65% actual.

a mayor tamaño y mayor volumen de transacciones, menos es el coste operativo por transacción, lo que se traduce directamente en mejores márgenes operativos.

Seguimos por RATIOS de RENTABILIDAD

Esta muy bien que una empresa gane dinero, pero … ¿realmente gana dinero ? Me he encontrado muchas veces con empresas que venden , venden pero luego no son rentables bien por que les comen los costes operativos, la deuda o ambas y tienen que recurrir a ampliaciones de capital o mercados exógenos para seguir sobreviviendo.

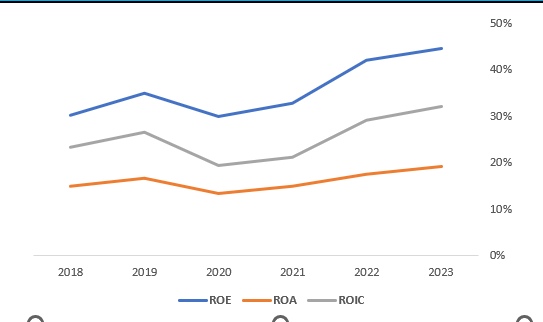

Empecemos viendo los ratios actuales de Rentabilidad de VISA

ROA 19%: (Beneficio Neto/Activos Totales)- Este ratio nos indica cuanto de rentable es una empresa en función de sus activos.

ROE 45%: (Beneficio Neto/Equity) El Return on Equity (ROE) de la empresa ha mostrado una tendencia positiva en los últimos 5 años, incrementándose de 34.8% a 44.6%. Estos valores indican una eficiente generación de ganancias en relación con el capital de los accionistas, destacando un sólido rendimiento financiero.

ROCE 32,5% (EBIT/Equity+Deuda Neta)

El Return on Common Equity (ROCE) de la empresa ha experimentado un crecimiento progresivo en los últimos 5 años, aumentando de 26.1% a 32.5%. Estos valores reflejan una mejora constante en la eficiencia de la empresa en la generación de ganancias en relación con su capital invertido

De nuevo volvemos a ver valores altos y crecientes, lo cual nos deja claro la calidad de la compañía que estamos revisando.

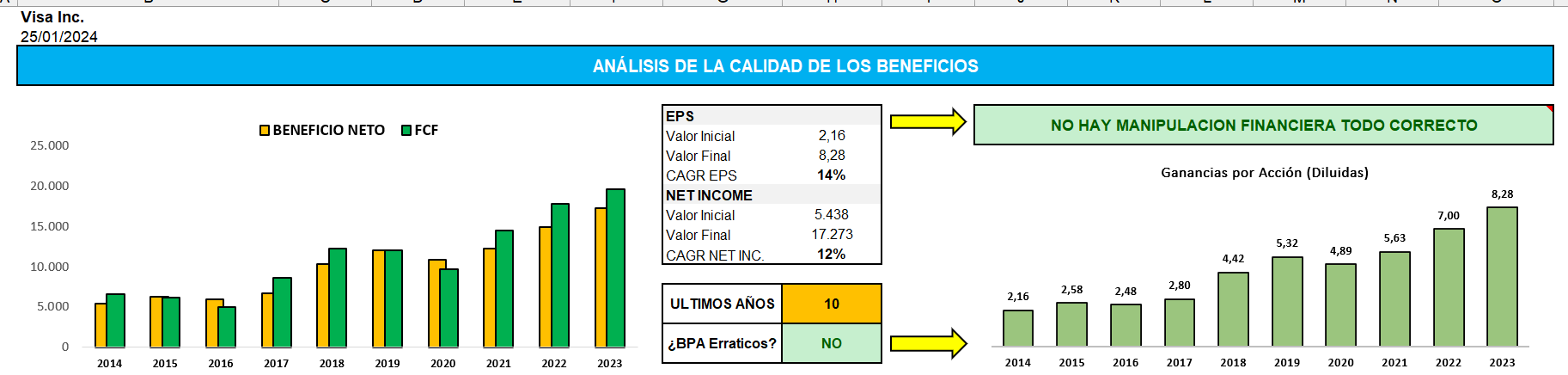

Beneficio por acción: Es clave mirar como ha evolucionado esta variable ya que de ello va a depender como evolucionará la cotización, por que si no lo sabías es la variable más importante, ya que en largo plazo, los beneficios por acción tienden a converger con el precio de cotización por eso esto es lo más difícil de predecir en un futuro ya que entran en juego muchos factores

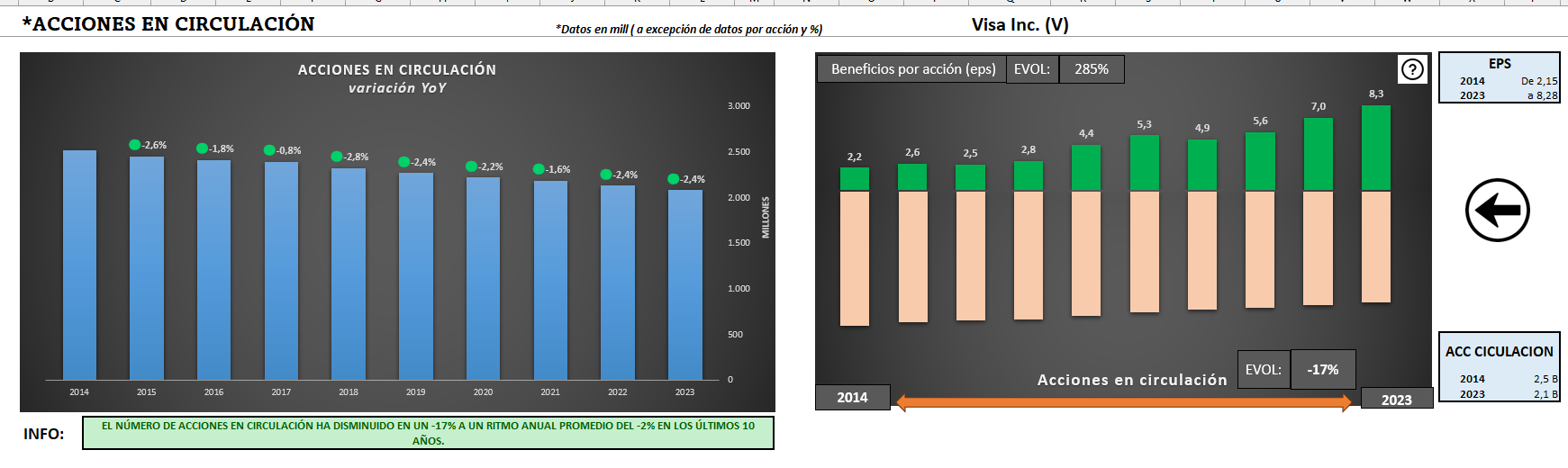

.Como puedes observar los BPA o EPS han crecido al 14% (más que las ventas y NET INCOME) y no comportan ningún patrón raro. Esto se debe en parte al gran capital que han destinado a las recompras como puedes observar abajo

.Las acciones en circulación han disminuido casi un 20% en los últimos 10 años como puedes ver en el gráfico azul fruto de las recompras , esto hace que haya menos acciones en circulación y el beneficio se reparta entre menos acciones lo cual incrementa tu participación en la empresa . Puedes ver como en el gráfico de la derecha los EPS han aumentado debido a ello.

Se ven beneficios predecibles y crecientes. Una característica que le gusta a W.Buffet en sus análisis como comenta en su libro Buffetlogía, te dejo link por si quieres adquirirlo.

Como te comenté anteriormente esta empresa se preocupa mucho y trata genial al accionista, en el gráfico de abajo puedes que + del 80% de la caja que genera la compañía la ha devuelto al accionista en forma de dividendos y recompras y de ese CF un 80% destinado a recompras y el 20% aprox a Dividendos partida de la que hablaremos ahora.

Pasamos al DIVIDENDO.

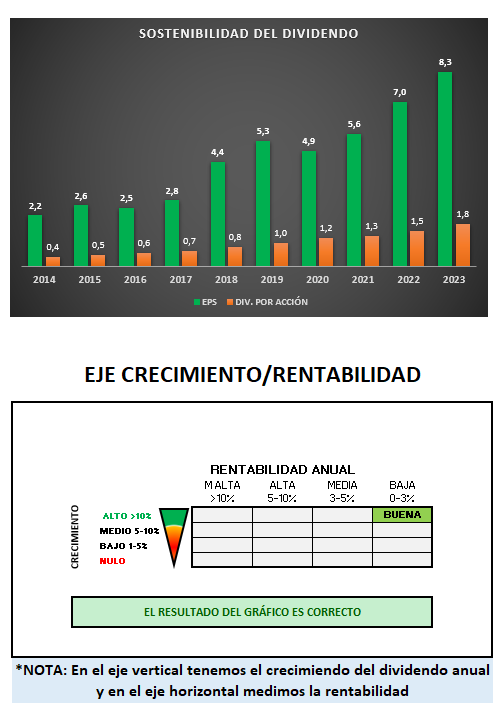

Como te comenté además esta gran empresa reparte un pequeño dividendo que actualmente rinde un 0,7% pero si observamos las cifras vemos que lo ha incrementado desde su salida a bolsa en 2008 a tasas del 20%. Este último año lo ha incrementado en un 20%!!

Histórico de dividendos de la empresa VISA

Esto es importante por que si hubieramos comprado acciones en 2014 obtendríamos una rentabilidad del 4% aprox..

Cuando analizamos el dividendo lo primero que solemos ver el porcentaje de beneficio que destina la empresa al pago de dividendos ( payout) en el caso de Visa es muy bajo en torno al 20% lo cual es muy bajo y lo coloca en su media histórica. Como podemos observar no es una empresa que tenga la necesidad de incrementar el payout para poder mantener el crecimiento del dividendo ya que el crecimiento del dividendo es fruto de que cada vez genera más caja y si tuvieran algún año complicado de descenso de caja y beneficios tendrían margen mas que de sobra para subir el payout sin que comporte ningún riesgo para la compañía. Cuando el PAYOUT supera el 70% ya deberíamos ponernos un poco en alerta, por un año no pero si es algo constante si.

También observaremos que los beneficios por acción cubran a los EPS (barritas verdes vs naranjas en el grafico) , esto nos da también cierta seguridad y compararemos el crecimiento del dividendo con la rentabilidad , en este caso estaría bien y justificada

Existen más cosas y variables que ver en el dividendo pero para un primer vistazo yo creo que sería suficiente.

Veamos ahora el BALANCE

El balance es como una fotografía financiera de la empresa en un momento específico. Muestra dos partes importantes: los activos, que son lo que la empresa posee (como dinero, edificios, inventario), y los pasivos, que son las obligaciones financieras (como deudas). La diferencia entre estos, llamada patrimonio neto o equity o capital social, es lo que realmente "pertenece" a los dueños de la empresa

Veamos una foto último balance de VISA

Lo que más importa en un balance son los activos corrientes a mi juicio ya que esto es cash (dinero en el banco) o activos que se pueden transformar rápidamente en cash.

La parte de activo fijo es importante pero no siempre refleja el valor real. Por que a veces no coinciden los activos fijos con el valor de mercado de los mismos etc por diferentes motivos contables que ahora no vienen al caso , podemos hablar de ellos en otra ocasión

.Partidas del balance de desglosadas. Elaboración Propia.

Como podemos observar la partida de caja , representa un 20% de todos los activos , lo cual es verdaderamente positivo. Aunque lo que no me gusta es que la parte de intangibles representa + del 50%. En el caso del goodwill es por las adquisiciones que ha hecho la empresa ,esta partida hace referencia a lo que la empresa paga de mas cuando adquiere por encima de valor en libros en concepto de expectativas de crecimiento, reputación marca, know how, cartera de clientes etc)

Si vemos la liquidez a corto plazo y calculamos el ratio de liquidez vemos que obtiene la cifra 1,5, este ratio nos indica que no tiene problemas en el corto plazo y sus activos superan a sus pasivos a corto plazo. Incluso si calculamos el cash ratio (aqui solo contamos la caja , o sea dinero en el banco) es de 0,7. O sea que casi con la caja podría hacer frente a todas sus deudas a corto plazo solo necesitaría de un 30% adicional de otros activos

.evolución Ratio de liquidez de la compañía.

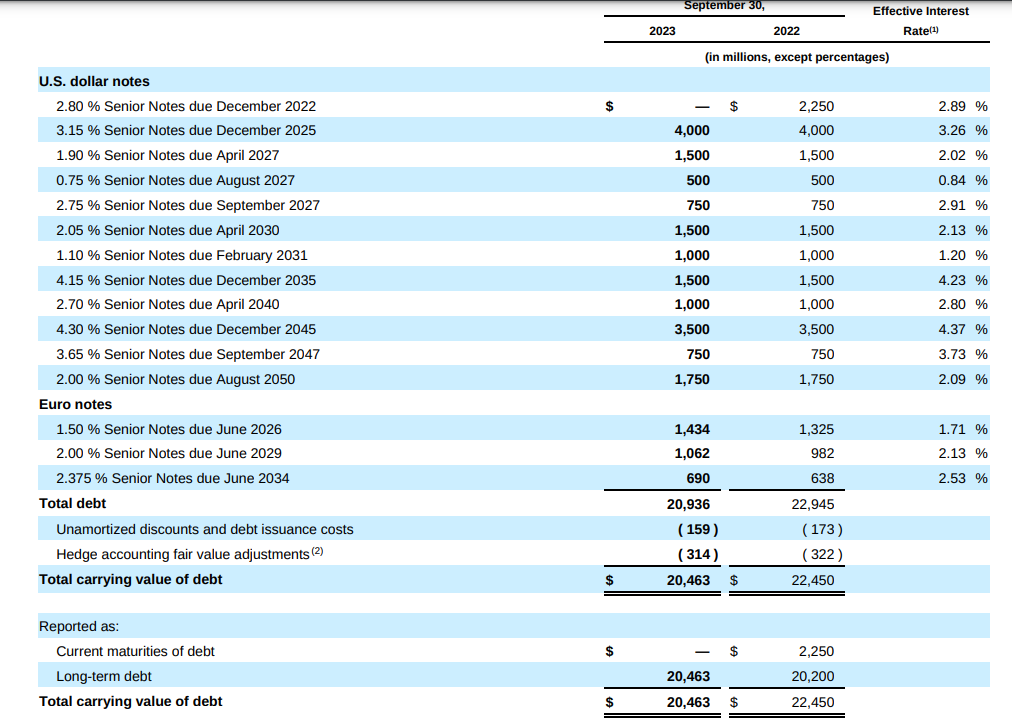

Deuda de la compañía

Es importante fijarnos también en la evolución de la deuda de la empresa , actualmente tiene un ratio de deuda neta /ebitda ridículo de 0,2x lo cual nos indica un riesgo muy bajo ya que un negocio de esta calidad podría soportar un ratio de hasta 3 veces sin problemas. Así que podemos decir que Visa no presenta casi deuda en su balance (contando la caja). Por si no lo sabes un ratio negativo nos indica que tiene mas caja que deuda lo cual es positivo , veamos su evolución

También deberíamos fijarnos y preocuparnos más la deuda que nos va a vencer próximamente, aunque en el caso de Visa no tiene deuda a corto plazo actualmente .

Distribución DEUDA VISA, como ves tienen 20.mill mill en 2023 pero solo con la caja que tiene se podría quitar casi toda la deuda (tiene 16,3 mill)

Si queremos ver más información de la deuda de la compañía y saber a que tipo de interés la tiene contratada, solamente tendremos que indagar en su 10K y buscar DEBT y encontraremos la tabla detallada

Aquí podemos ver como la mayoría de deuda son bonos que ha emitido la empresa y el tipo de interés de los mismos. Como ves son intereses bajos lo cual es buena señal de cara al mercado. Esta proceso se puede aplicar para cualquier empresa.

FLUJO DE CAJA, FLUJO DE CAJA Y FLUJO DE CAJA

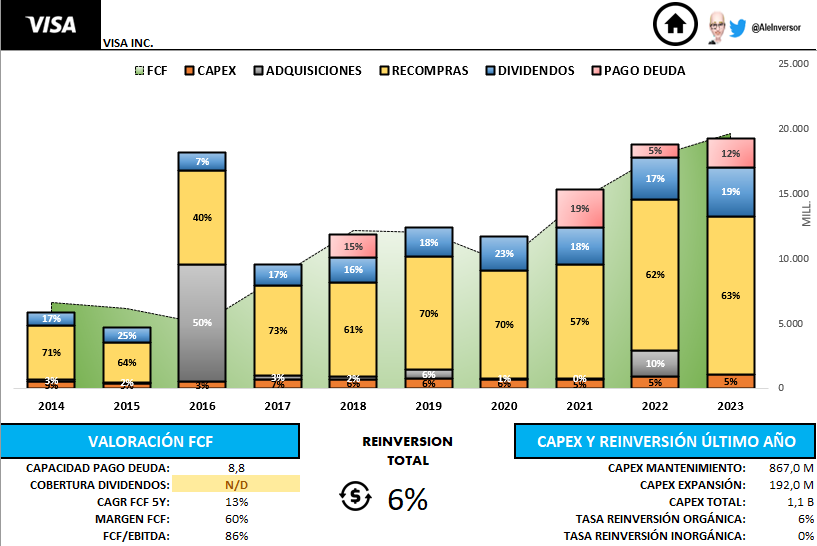

Si revisamos el flujo de caja libre, que no es mas que el beneficio contable pero realizando algunos ajustes para ver realmente el dinero que le queda a la empresa después de atender todas sus obligaciones, vemos queha triplicado el FCF en 10 años, y además si comparamos con el Beneficio neto no hay grandes discrepancias lo cual nos pondría en alerta ya que si vemos mucho beneficio neto y poco FCF es una señal de peligro…

Si vemos la distribución de capital o capital allocation podemos observar como lo que gasta en CAPEX exceptuando en 2016 que hicieron una gran adquisición (VISA EUROPA) es muy bajo y la mayoría de la caja la destinan a recompras y una pequeña parte a dividendos. Por lo tanto vemos que el FCF es mas que suficiente para abordar las necesidades de los directivos. Sin duda este un negocio que genera FCF año tras año

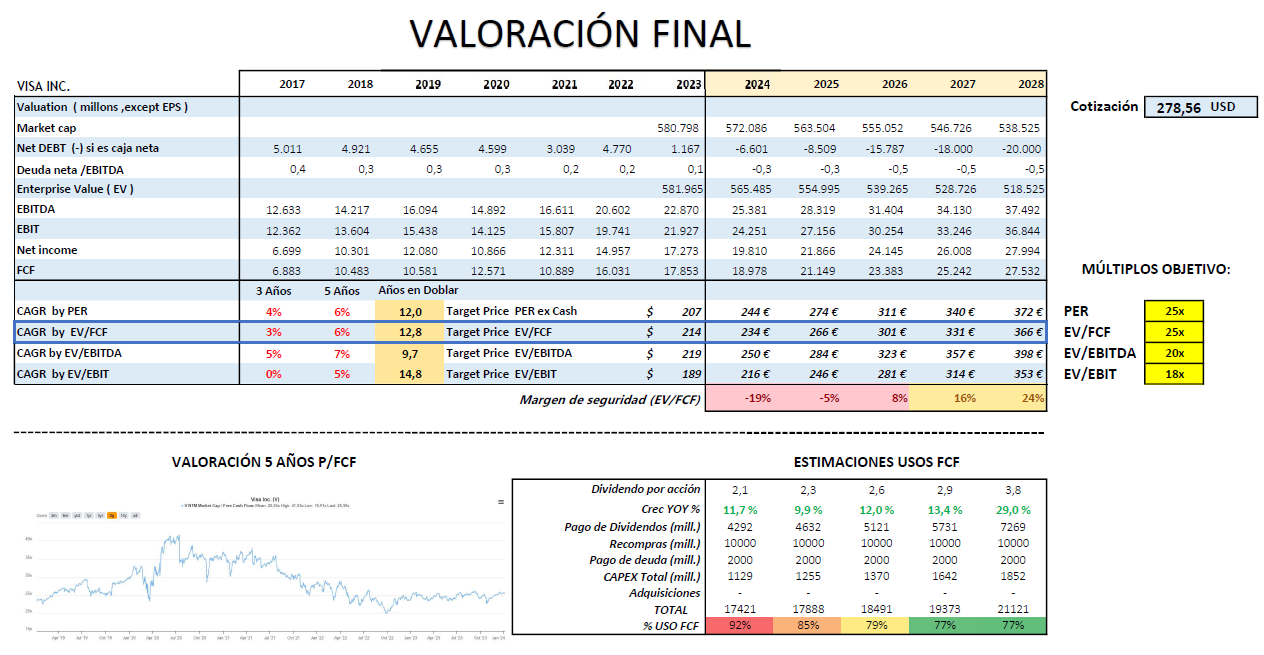

VALORACIÓN.

Actualmente la empresa se encuentra a una valoración exigente de un PER NTM de 28 veces. Personalmente no veo mucho margen de seguridad suponiendo un escenario de crecimiento de ventas del 10% y de EPS al 10% según estiman los analistas de TIKR.

Según este escenario y aplicando un múltiplo futuro de 25 veces obtendríamos una TIR pobre del 6% a lo que habría que sumarle un pequeño dividendo.

Si vemos la valoración POR PEG (método que le gustaba mucho a P. Lynch) también nos sale que está un poco sobrevalorada en cuanto a PER histórico y futuro.

Personalmente yo esperaría una corrección para entrar , aunque cierto es que este tipo de empresas no suelen dar muchas oportunidades pero es una empresa de muchísima calidad que debemos tener en el RADAR sin duda y estar atento a su evolución.

PRIMERAS CONCLUSIONES..

Por lo que hemos hemos visto , recapitulando podemos decir que es un negocio “fácil de entender”, con una buena trayectoria histórica, que ha tratado bien al accionista, reparte un dividendo seguro, posee un balance saneado sin deuda, y además es una empresa muy rentable prueba de ello son los márgenes que tiene y el ROCE altísimo muy rentable por encima de la media esto le hace que disminuya su riesgo a la hora de ampliar capital y crecer en el futuro si quisiese.

También hemos visto que genera caja y que la asigna correctamente. Prueba de ello es el FCF / Ventas FCL que es un indicador que muestra qué porcentaje de las ventas se convierte directamente en FCL. Cuanto mayor sea el mejor y VISA lo tiene en el 60% y aumentando. Cualquier empresa que tenga una relación superior al 10% es una máquina de crear efectivo.

La empresa constantemente incrementa su Flujo de Caja Operativo; lo que significa que su operación crece.

Lo único que me gustaría revisar más a fondo es el tema de los intangibles , me preocupa un poco que sea un % tan elevado en el balance pero quitando eso es una empresa de 9 por no decir un 10 a nivel fundamental.

Como datos curiosos podemos afirmar que:

Ha doblado EPS en los últimos 10 años

Márgenes brutos altos y constantes (sinónimo de ventaja competitiva)

Ventas sostenibles y crecimiento sano.

En los últimos 10 años no ha tenido perdidas en su caja operativa.

La empresa paga un dividendo sostenible y que no peligra

Pago SBC controlado y no es desorbitado.

Las ventas crecen más rápido que la poca deuda que tiene.

Después de esta breve explicación te dejo el PDF detallado por si quieres descargarlo para que puedas revisarlo a fondo.

Un abrazo Ale Inversor., me ayudas si compartes el POST!

Hola Ale, tengo ha visa en cartera y me dara una excelente oportunidad revisar tu pdf con la situacion actual de la empresa,

muchas gracias

Hola Ale, un gran esfuerzo para mostrarnos los fundamentales de Visa y un gran trabajo como siempre .

Muchas gracias.