#4 MÉTODO INVERSIÓN TERRY SMITH y ARCHIVO EXCEL para CHEQUEAR CUALQUIER ACCIÓN

¡Aprendamos cómo invierte este genial inversor !

Hola a todos! En la publicación de hoy conoceremos un poco cuales son las características en las que se fija este inversor y cual es su filosofía de inversión aunque sea de modo resumido.

Al mismo tiempo te compartiré (al final de la publicación) un archivo para que puedas chequear más de 40.000 acciones en base a la filosofía y criterios de este inversor , mostrando el programa una nota baremando diferentes aspectos de las acciones basados en el análisis fundamental y de calidad.

Imagen del software de AleInversor

¿Quién es Terry Smith?

Terry Smith es un exitoso gestor de fondos de inversión británico. Es conocido por su enfoque de inversión a largo plazo y su estilo de gestión activa. Smith ha tenido una carrera destacada en el mundo de las finanzas, trabajando en varias empresas y ocupando roles importantes antes de fundar su propia firma de gestión de fondos.

Terry Smith basa su estilo de inversión en 3 pilares

Invertir en compañías de calidad

Empresas que tengan un buen desempeño en el largo plazo, con alguna ventaja competitiva duradera sobre la competencia y que devuelvan parte del capital al accionista

No hacer nada

En esta perspectiva, Terry Smith aspira a llevar a cabo la menor cantidad de operaciones posible. Solamente opta por vender cuando los fundamentos del negocio se ven comprometidos o si las empresas están significativamente sobrevaloradas y no puede justificar esa valoración.

No sobrepagar.

Sin embargo, a menudo se subestima la habilidad de una empresa de alta calidad para generar valor de manera consistente a lo largo del tiempo.

Te adjunto una cita del Gran Charlie Munger

“A largo plazo, es difícil que una acción obtenga una rentabilidad mucho mayor que la que obtiene el negocio subyacente. Si la empresa gana un 6% sobre el capital a lo largo de 40 años y la mantienes durante esos 40 años, no vas a obtener mucho más que un 6% de rentabilidad, aunque la hayas comprado con un gran descuento. Por el contrario, si una empresa gana un 18% sobre el capital a lo largo de 20 o 30 años, aunque pagues un precio que parece caro, acabarás obteniendo un buen resultado.”

Más adelante profundizaremos en detalle sobre estas cuestiones:

Es licenciado en historia de formación y En 1974, Terry Smith dio inicio a su carrera en el sector financiero como analista en Barclays en Londres. Posteriormente, en 1984, se unió a UBS Phillips & Drew, donde avanzó rápidamente hasta alcanzar el puesto de director general en 1992.

En 1995, asumió el cargo de CEO en Collins Stewart, una empresa financiera de menor tamaño, y la transformó en un negocio de corretaje y banca de inversión altamente lucrativo.

En 2010, fundó Fundsmith, una firma de gestión de inversiones enfocada en invertir en empresas sólidas con ventajas competitivas a largo plazo. Desde entonces, Fundsmith ha experimentado un crecimiento notable y se ha consolidado como una de las principales gestoras de inversiones en el Reino Unido, administrando activos valuados en 22.900 millones de libras esterlinas.

Durante los últimos 12 años, este fondo ha logrado una rentabilidad del 15,5% CAGR, superando el rendimiento del MSCI World Index que ha generado retornos del 11% CAGR aprox, por lo que que podemos darnos una idea de la calidad de este gestor.

Su filosofía

Principalmente se centra en invertir en empresas de calidad como hemos comentado antes pero te preguntarás… ¿a qué se refiere con empresas de calidad? Pues la idea es encontrar empresas que tengan un buen desempeño en el largo plazo, con alguna ventaja competitiva sobre la competencia.

Los negocios de calidad está demostrado que superan a la inversión en valor y en crecimiento exclusivamente ya que este tipo de compañías se caracterizan por ser muy resilientes y aguantar bastante bien durante las épocas de crisis o ralentización de la economía ya que poseen ciertas ventajas competitivas que hacen que puedan proteger las ganancias y no permitir que nadie les haga sombra.

Pero encontrar este tipo de negocios no es fácil y el gestor se basa en lo siguiente:

Altos Retornos sobre el capital invertido , preferiblemente superiores al 15% y sostenidos en el tiempo. Si no sabes lo que es el ROCE/ROIC te dejo un artículo que publiqué hace tiempo donde lo explico con detalle ENLACE ROIC

El ROCE, o Retorno sobre el Capital Empleado, es un indicador clave que ilustra claramente la fortaleza de las ventajas competitivas de una empresa. Cuando una empresa mantiene consistentemente altos niveles de ROCE durante un período extendido, sugiere que ha sido capaz de mantener una posición superior en su industria, resistiendo los intentos de competidores de reducir sus ganancias a niveles promedio.

Crecimientos orgánicos y sostenibles, a poder ser superior al 7% anual. El crecimiento orgánico excluye todos los beneficios generados por fusiones y adquisiciones. Hay estudios que confirman que el 75% de el rendimiento de una acción en bolsa es consecuencia del crecimiento de los ingresos.( a largo plazo , 10 años).

A corto plazo pueden influir muchas cosas pero en el largo plazo lo que te dará rendimiento será el crecimiento de los beneficios

Ejemplos de empresas de alto crecimiento en ingresos últimamente podrían ser Netflix, Fortinet, Xpel, Mercado Libre etc.

Márgenes altos y en expansión por encima del promedio de la industria o sector que estemos analizando. El gestor se basa sobre todo en los márgenes brutos y operativos restando importancia al margen neto en este caso.

En resumen, el margen bruto refleja la discrepancia entre los ingresos generados por las ventas de una empresa y los costos directos relacionados con la producción o venta de ese artículo. Los márgenes brutos son excelentes para saber si el negocio está aportando valor y el margen operativo nos indica que tan buenas son las operaciones del negocio

Conversión a efectivo debe ser superior al 75% . En este caso lo calcula con el FCF y el EBITDA. Una empresa con una alta conversión de efectivo puede transferir esas ganancias en efectivo y esto es importante por que al final esto es de lo que vive un negocio de ese “efectivo” para invertirlo en ella, comprar fábricas, invertir en i+d, pagar deuda, Si una empresa tiene una conversión promedio <50% en períodos de 5 años o más podría ser una RED FLAG importante y nos indica un negocio de baja calidad. Como yo siempre digo el FCF se puede manipular en un año pero en períodos de 3-5 años es muy difícil

El rendimiento del FCF (fcf yield) debe ser cercano a la Tasa Libre de Riesgo, (superior sería una ganga y habría que investigar ), es decir , la inversión en bonos del tesoro que suponga 0 riesgo para el inversor y tiene sentido que así lo sea. Comparar esta métrica con la TASA LIBRE DE RIESGO nos puede dar una idea inicial de si la empresa está barata o no. Cuando invertirnos en renta variable asumimos un riesgo implícito en nuestra inversión y debemos querer un plus por hacerlo si no pues el inversor se queda con una inversión en renta fija lógicamente.

Deuda Neta FCF: Cuando busquemos acciones queremos que el negocio tenga poca deuda o ninguna. La deuda es el principal enemigo de las empresas mediocres y en las empresas de calidad debemos vigilarla con mucho detalle. Si una empresa depende única y exclusivamente del apalancamiento para generar ganancias puede que no sea una buena opción a priori.

Cobertura Intereses: Se calcula dividendo el EBIT del negocio sobre el pago de intereses y nos dice cuantas veces un negocio puede liquidar sus pagos de intereses durante 1 año. Lógicamente a mayor número mejor. Recuerda que Un negocio que pueda crecer orgánicamente a pesar de sus bajos niveles de deuda es un negocio de calidad extrema.

Poco intensivo en Capital: Debemos intentar buscar negocios que no requieran de grandes cantidades de capital para su operativa, es decir , que sean ligeros -Este tipo de negocio asumen menos riesgos ya que como norma general no están expuestos a altos costos fijos que lastran el crecimiento futuro. Para determinar si nos encontramos ante un negocio de estas características podemos usar estos 2 ratios y compararlos con sus competidores o con la industria donde opere.

CAPEX Sobre ventas (Debería ser inferior al 10% como norma general")

CAPEX sobre CFO (cash flow operativo) (Inferior al 20% como norma general)

Negocios como MasterCard o Fortinet cumplen estas premisas

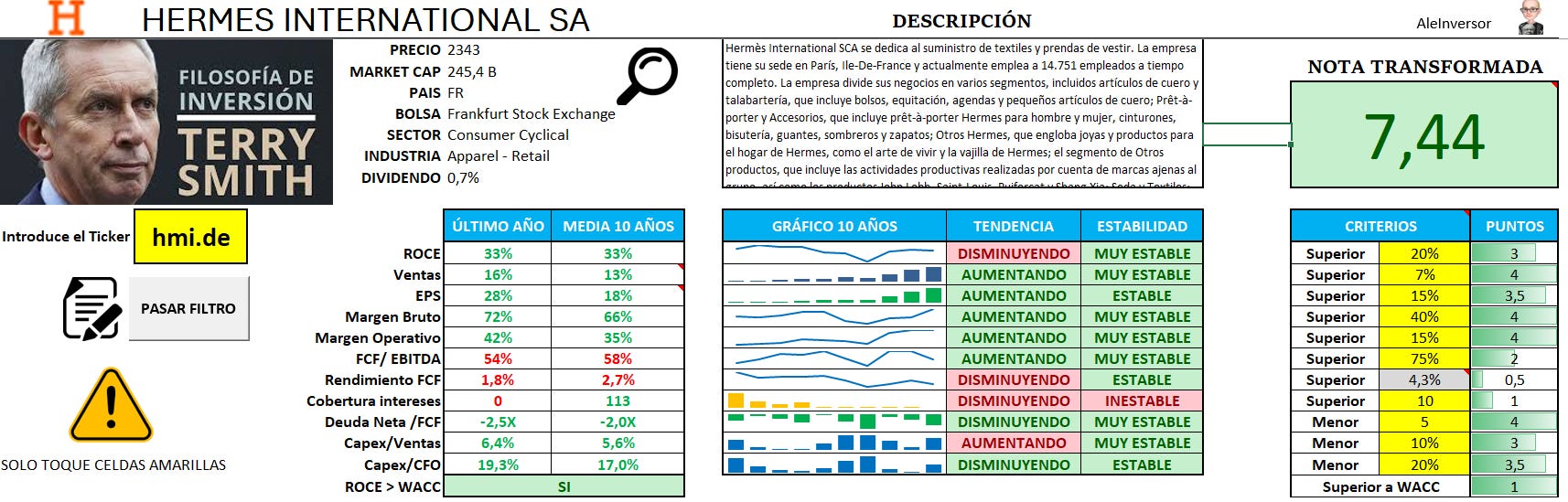

Para intentar hacer más fácil esta tarea he creado este software para intentar hacerte esta tarea más fácil. Es un archivo excel que busca empresa y las califica en función de lo que hemos hablado anteriormente y le otorga una puntuación a la empresa buscada. Tiene cerca de 40.000 acciones para consultar y el único requisito que pide el programa es que tenga un mínimo de 10 años de histórico.

Simplemente introduce el ticker en la celda amarilla y pulsa el botón " PASAR FILTRO” y espera que se haga la magia.

Software AleInversor

Te recuerdo que el programa ya viene con unos criterios de las variables establecidas por defecto pero que tu puedes modificar a tu antojo en función de si quieres ser más o menos exigente con el filtro que estas aplicando a la empresa que estés analizando.