70- DASHBOARD INTERACTIVO

Elige como quieres encontrar tu empresa perfecta y descubre si estás en lo cierto o no.

¡Hola a todos! 👋

Otro domingo más por aquí, y antes de nada… gracias de todo corazón ❤️ a todas las últimas incorporaciones que se han sumado a esta comunidad. Cada vez somos más y eso me motiva muchísimo a seguir compartiendo contenido que realmente os ayude.

Soy Aleinversor, experto en análisis de datos 📊 y este es el blog donde aprenderás a invertir en bolsa de forma clara, práctica y sin rodeos. Aquí no solo hablamos de teoría: también te comparto herramientas, plantillas y métodos que harán que analizar empresas y tomar decisiones de inversión te sea mucho más fácil.

Vamos a seguir creciendo juntos, aprendiendo y creando nuestras propias herramientas, pdfs para que invertir sea cada vez más simple, eficaz y rentable

🚀

Si quieres unirte por aquí te dejo el botón que te da acceso a ello!

📊 Esta semana te comparto una herramienta muy especial: un Excel que te permite consultar, de forma rápida y visual, las métricas clave de cualquier empresa, tal y como ves en la imagen.

Para disfrutar plenamente de este dashboard en Excel y que todas las funciones automáticas funcionen correctamente, es imprescindible:

Habilitar las macros cuando abras el archivo (Excel te mostrará un aviso en una barra amarilla en la parte superior; pulsa en “Habilitar contenido”).

Desbloquear el archivo si te lo pide Windows: haz clic derecho sobre el archivo → Propiedades → marca la casilla “Desbloquear” → Aplicar → Aceptar.

Usar una versión de Excel 2019 o superior para garantizar la compatibilidad total con todas las fórmulas y funciones.

Sistema Windows.

Con solo introducir el ticker en la casilla amarilla y pinchar en el boton actualizar podrás obtener datos de rentabilidad y crecimiento, valoración en el mercado, riesgo financiero y rentabilidad para el accionista, todo perfectamente ordenado y con indicadores visuales ✅❌ para saber en segundos si la compañía cumple tus criterios.

La gran ventaja que yo le veo es que ahorra tiempo de análisis y cribado, centraliza toda la información en un único lugar y te permite tomar decisiones de inversión basadas en datos reales y actualizados.

Es ideal para tener tu propio screener de calidad sin depender de webs externas. 🚀

Dashboard Interactivo AleInversor

Lo diseñado de una forma muy ordenada para aplicar análisis fundamental, porque de un vistazo se distinguen las fortalezas y debilidades de una empresa sin perderse en una tabla interminable de cifras.

La información está separada en bloques que corresponden a los pilares básicos del análisis:

Rentabilidad y Crecimiento

Valoración en el Mercado

Riesgo Financiero

Rentabilidad para el Accionista

Además, en algunas métricas puedes pinchar en su nombre para consultar los gráficos y ver cómo han evolucionado en el tiempo, lo que ayuda a entender mejor la trayectoria y el comportamiento del negocio.

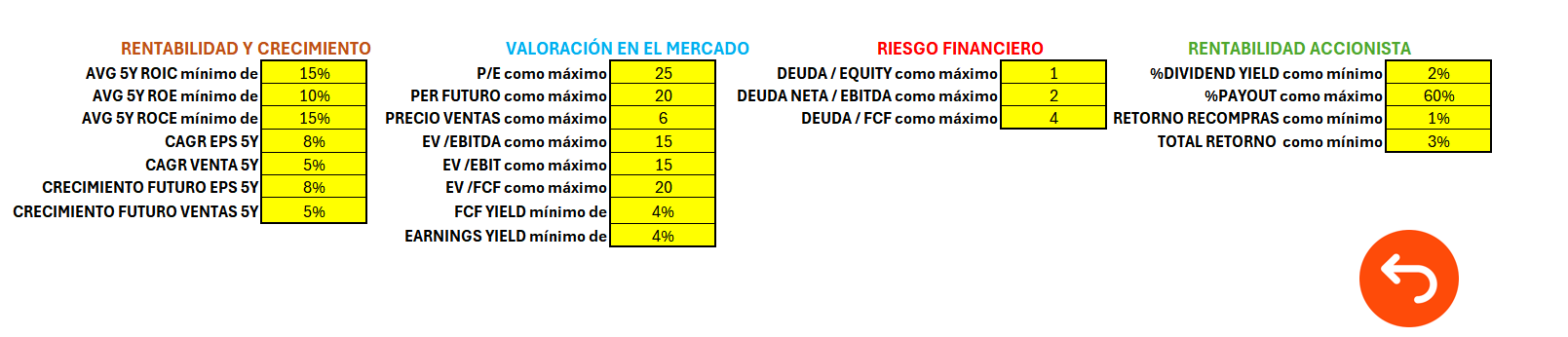

Lo mejor de este programa es que los resultados finales se adaptan automáticamente a los parámetros que tú definas.

Por ejemplo, si decides que el PER máximo que estás dispuesto a pagar es 25, cualquier valor superior a 25 se mostrará en rojo para alertarte y así con el resto de métricas o por ejemplo si decides que las empresas con más de 2 veces ratio deuda NETA /EBITDA sean una red flag para tí….

Para acceder a esta pantalla y personalizar tus criterios, solo tienes que pinchar donde pone “¿Qué busco yo en una empresa?”. De esta forma se te dirigirá a una pantalla, donde puedes ajustar el análisis a tu propio perfil y estrategia de análisis fundamental.

Estos son los valores que vienen por defecto pero puedes modificarlos a tu antojo.

Vamos ahora si con el primer bloque:

🏆 Rentabilidad y Crecimiento – El motor de la máquina

Cuando analizas una empresa, lo primero es saber si realmente está haciendo bien su trabajo: ¿está ganando dinero de forma eficiente y creciendo de manera sostenible, o está estancada?

Aquí evaluamos principalmente dos cosas:

Rentabilidad → qué tan eficiente es en generar beneficios con lo que tiene.

Crecimiento → si esos beneficios y ventas están aumentando de forma sostenible.

1. ROE (Return on Equity)

Qué es: mide cuánta rentabilidad genera la empresa con el dinero de sus accionistas.

Traducción facilona: si inviertes 100 € en ella, ¿Cuánto te devuelve cada año gracias a sus operaciones?

Cómo lo calculamos aquí: tomamos la mediana de los últimos 5 años. Esto evita que un año extraordinariamente bueno o malo distorsione el análisis y nos da una visión más estable y realista.

Interpretación: un ROE alto y estable durante varios años indica que la empresa sabe generar beneficios de forma consistente. Un ROE bajo o muy cambiante sugiere ineficiencias o un modelo de negocio con altibajos.

Si quieres profundizar más en el ROE te dejo un artículo que escribí hace tiempo donde puedes aprender muchas cosas

2. ROIC (Return on Invested Capital)

Qué es: mide el retorno que obtiene sobre todo el capital que maneja (no solo el de los accionistas).

Traducción: ¿Está exprimiendo bien cada euro invertido, ya sea prestado o propio?

Cómo lo calculamos aquí: igual que con el ROE, usamos la mediana de los últimos 5 años para suavizar las fluctuaciones anuales y reflejar el rendimiento típico del negocio.

Bueno: Si supera claramente el coste de capital, la empresa crea valor.

Malo: Si está cerca o por debajo del coste de capital, está destruyendo valor aunque gane dinero.

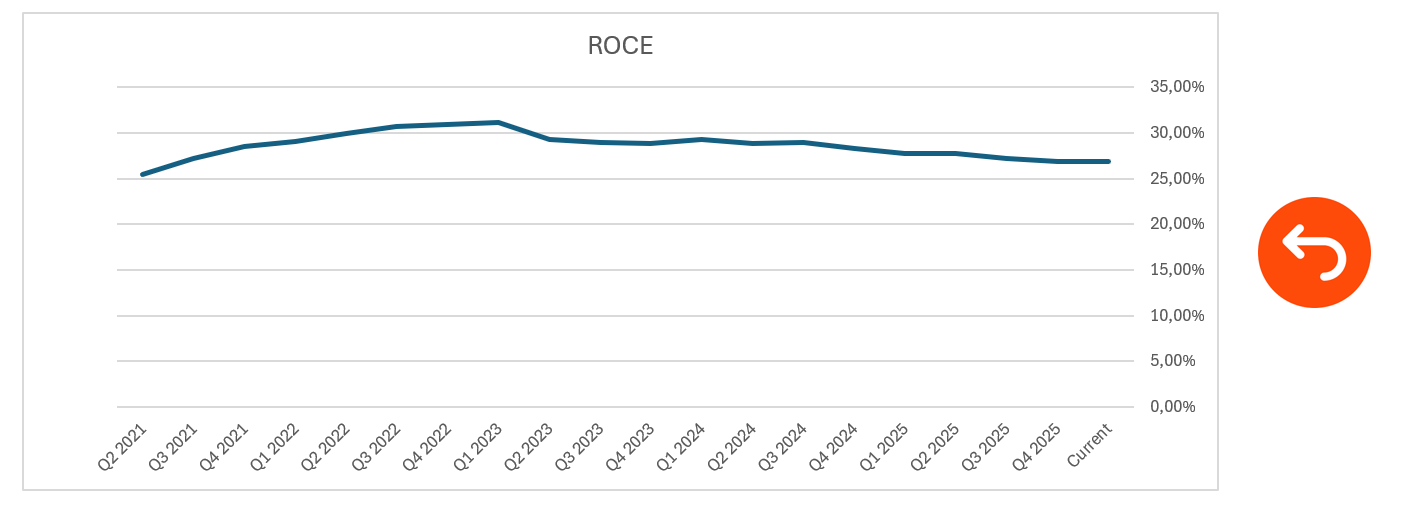

3. ROCE (Return on Capital Employed)

Qué es: similar al ROIC, pero enfocado en el capital operativo (lo que se usa para producir, no todo lo que está en caja o inversiones pasivas).

Útil para: detectar empresas que son eficientes en su núcleo productivo.

4. CAGR de Ventas y EPS (crecimiento anual compuesto)

Qué es: indica el ritmo medio al que han crecido las ventas y los beneficios por acción (EPS) durante un periodo, aquí sono 5 años. Es como una especie de media de los último 5 años.

Por qué importa: un buen historial de crecimiento muestra que la empresa ha sabido expandir su negocio o aumentar sus márgenes de forma consistente, no solo en un año puntual.

Lo que añade valor: no basta con mirar el pasado. Las estimaciones futuras de CAGR para ventas y EPS te dicen qué esperan los analistas y el mercado para los próximos años. Esto ayuda a detectar si la historia de crecimiento va a continuar y o si se prevé un freno. También te permite comparar con tus propio estudio que hayas hecho.

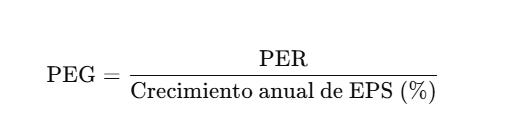

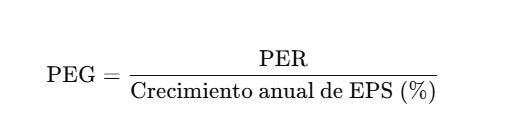

5. PEG Ratio (Price/Earnings to Growth)

Qué es: combina el PER y el crecimiento esperado de beneficios.

Fórmula

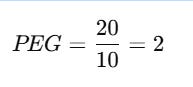

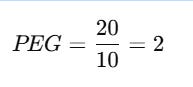

Ejemplo rápido:

Una empresa con PER 20 y crecimiento esperado del EPS de 10% tendría:

Interpretación general:

PEG ≈ 1: valoración razonable en relación al crecimiento.

PEG < 1: podría estar infravalorada (crece más rápido de lo que el mercado está pagando).

PEG > 1: valoración más exigente (el precio actual asume un crecimiento alto).

PEG > 2: normalmente indica sobrevaloración, salvo casos de empresas con ventajas competitivas excepcionales o mercados muy optimistas.

PEG bajo no siempre significa ganga: hay que confirmar que el crecimiento proyectado es realista y sostenible.

En sectores cíclicos, el PEG puede ser poco fiable si se usan beneficios en un pico del ciclo.

Igual que con el ROE, te dejo un artículo por si quieres profundizar en esta métrica tan importante

EL PEG COMO NUNCA TE LO HABÍAN CONTADO...

En este artículo intentaré explicarte con ejemplos este RATIO y además te doy un regalo al final del archivo!

Resumiendo mucho si este apartado brilla, significa que la empresa genera beneficios con eficacia y tiene posibilidades para seguir creciendo.

📊 Valoración en el Mercado – El precio que estás pagando por el negocio.

Aquí ya no hablamos de si la empresa es buena o mala, sino de si el precio o la valoración mejor dicho a que cotiza tiene sentido en relación a lo que genera.

Porque, como en cualquier compra, la calidad importa, pero el precio que pagas también.

1. PER (Price to Earnings Ratio)

Qué es: No me voy a repetir, es el ratio más conocido de todos y básicamente es el precio que pagas por cada unidad de beneficio anual que genera la empresa.

Interpretación:

PER alto: el mercado espera mucho crecimiento o estabilidad extrema.

PER bajo: puede indicar que está barata… o que el mercado desconfía del negocio.

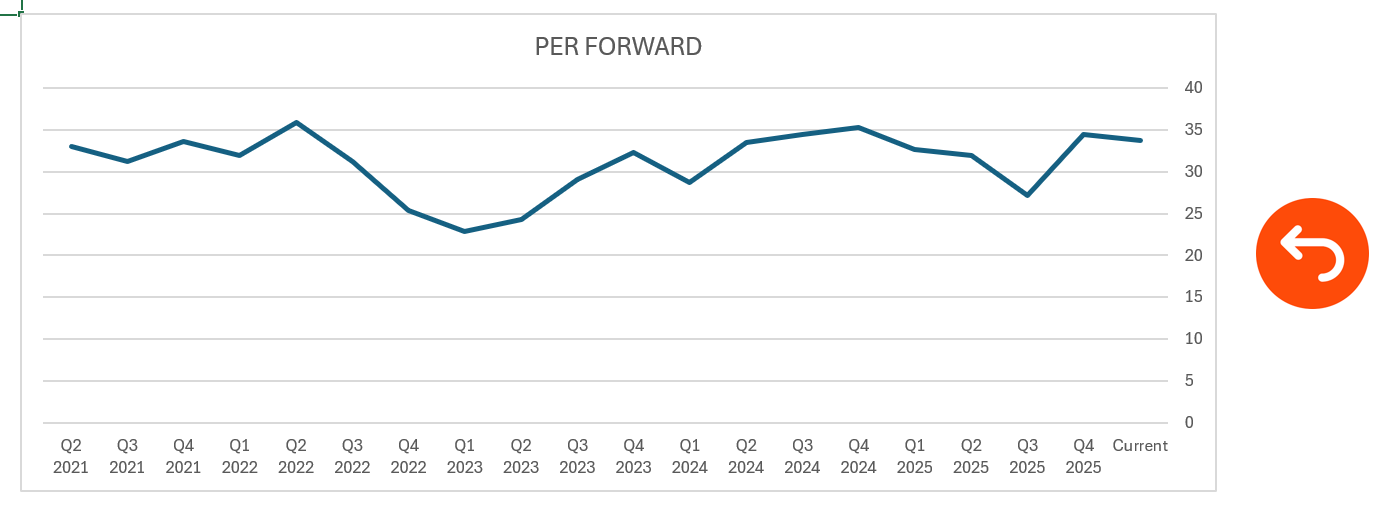

2. Forward PER

Qué es: igual que el PER, pero usando el beneficio estimado para los próximos 12 meses.

Por qué importa: muestra si el mercado espera mejora o empeoramiento en los beneficios a corto plazo.

Claves: un Forward PER más bajo que el actual suele indicar expectativas de crecimiento en el beneficio.

3. PS Ratio (Price to Sales)

Qué es: cuánto pagas por cada unidad de venta anual.

Útil para: valorar empresas que todavía no generan beneficios, como startups o negocios en expansión.

Claves: ratios muy altos exigen crecimientos de ventas muy fuertes para justificar la valoración.

4. EV/EBITDA

Qué es: compara el valor total de la empresa (Enterprise Value) con su EBITDA (beneficio antes de intereses, impuestos, depreciación y amortización).

Por qué es popular: permite comparar empresas con estructuras de capital diferentes (más o menos deuda).

Claves:

EV/EBITDA bajo → potencial infravaloración (si el negocio es sólido).

EV/EBITDA alto → precio exigente o negocio de altísima calidad.

5. Rendimiento del FCF (Free Cash Flow Yield)

Qué es:: te dice cuánto efectivo genera la empresa cada año en relación al precio que pagas por sus acciones.

Por qué importa: el flujo de caja libre (FCF) es el dinero que queda después de pagar todos los gastos y mantener la operación funcionando. Es lo que realmente está disponible para pagar dividendos, recomprar acciones o reducir deuda.

Fórmula:

Si compras una empresa por 100 € y su FCF Yield es del 8%, significa que genera 8 € en efectivo por cada 100 € que has invertido en su acción.

6. Earnings Yield

Qué es: el inverso del PER, expresado en porcentaje. Muestra la “rentabilidad” que obtendrías si los beneficios fueran distribuidos enteros.

Claves: útil para comparar con bonos o inversiones alternativas.

7. Precio Objetivo y Potencial

Qué es: precio estimado por analistas para los próximos 12 meses.

Ese indicador significa que, si la cotización actual de la acción está por debajo del precio objetivo estimado por los analistas para los próximos 12 meses, el sistema mostrará un “SI” en verde.

Claves:

Potencial positivo → se espera revalorización.

Potencial negativo → el precio actual podría estar inflado.

No es garantía, pero ayuda a entender la visión del mercado.

⚖️ Riesgo Financiero – La resistencia de la empresa ante los golpes

Aquí no miramos si la empresa es rentable, sino si tiene la solidez suficiente para aguantar crisis, caídas de ventas o subidas de tipos de interés.

Una empresa puede ser muy buena, pero si está muy endeudada, cualquier bache puede convertirse en un problema serio.

1. Deuda / Equity

Qué es: compara la deuda total de la empresa con el capital propio de los accionistas.

Interpretación rápida:

Interpretación general:

< 0,5 → baja apalancamiento. Empresa muy conservadora. Riesgo financiero bajo.

0,5 – 1,0 → apalancamiento moderado. Normal en muchas industrias.

1,0 – 2,0 → apalancamiento elevado. Más riesgo si suben los tipos o bajan ingresos.

> 2,0 → apalancamiento muy alto. Riesgo significativo y dependencia de refinanciación.

2. Deuda Neta / EBITDA

Qué es: mide cuántos años de EBITDA necesitaría la empresa para pagar toda su deuda neta (deuda menos caja disponible).

Claves:

Menos de 2 → estructura muy saludable.

Entre 2 y 4 → manejable, pero vigilando.

Más de 4 → puede ser preocupante, especialmente en sectores inestables.

3. Deuda / FCF

Qué es: cuántos años de flujo de caja libre se necesitarían para pagar la deuda.

Por qué importa: el FCF es efectivo real, por lo que esta métrica es muy fiable para ver si la deuda es asumible.

4. Quick Ratio

Qué es: mide la capacidad de la empresa para cubrir deudas a corto plazo solo con activos líquidos (sin contar inventarios).

Claves: un valor ≥1 indica que la empresa puede pagar sus obligaciones inmediatas sin vender existencias.

5. Current Ratio

Qué es: compara todos los activos corrientes con los pasivos corrientes.

Claves:

≥1 → puede cubrir sus deudas a corto plazo sin problemas.

Muy alto → exceso de liquidez no invertida (puede ser bueno o malo según el contexto).

Aquí analizamos si la empresa puede dormir tranquila incluso cuando las cosas se ponen feas. Baja deuda y buena liquidez = más margen para invertir, capear crisis y evitar refinanciaciones costosas.

💰 Rentabilidad para el Accionista – El premio por ser propietario

Una empresa puede ser excelente, crecer y tener poca deuda… pero si eres accionista, querrás saber qué te devuelve de forma directa por tu inversión.

Este bloque mide precisamente eso.

1. Dividend Yield

Qué es: porcentaje del precio de la acción que la empresa paga cada año en dividendos.

Fórmula:

Interpretación general:

< 2% → bajo, típico en empresas que reinvierten beneficios para crecer.

2% – 4% → atractivo para ingresos estables.

> 4% → alto, pero hay que confirmar que sea sostenible.

2. Payout Ratio

Qué es: porcentaje del beneficio neto que se reparte a los accionistas en forma de dividendos.

Interpretación general:

< 40% → conservador, margen para reinversión.

40% – 70% → equilibrado entre retorno y reinversión.

> 70% → elevado; menos margen para crecer o para mantener el dividendo en épocas de crisis.

3. Retorno por recompras de acciones

Qué es: el porcentaje de acciones que la empresa reduce en circulación en un año, calculado como el cambio neto entre acciones recompradas y emitidas.

Por qué importa: cuando el número de acciones baja, cada acción que queda representa una porción mayor del negocio, lo que eleva el beneficio por acción (EPS) y puede impulsar la cotización.

Claves:

Positivo → la empresa recompra más acciones de las que emite, reforzando el valor de cada título.

Nulo → recompras y emisiones se compensan, sin impacto neto en el accionista (como en Microsoft, que probablemente recompró pero también emitió acciones para compensaciones o adquisiciones).

Negativo → se emiten más acciones de las que se recompran, lo que diluye la participación de los accionistas existentes.

4. Retorno total

Qué es: suma del dividend yield y el retorno por recompras.

Por qué importa: muestra el retorno directo total que recibe el accionista, sin contar revalorizaciones por precio de la acción.

Aquí vemos si la empresa retribuye bien a sus dueños. Un retorno bajo no es malo si la empresa reinvierte eficientemente para crecer, pero si no hay crecimiento, un bajo retorno puede ser poco atractivo para el inversor.

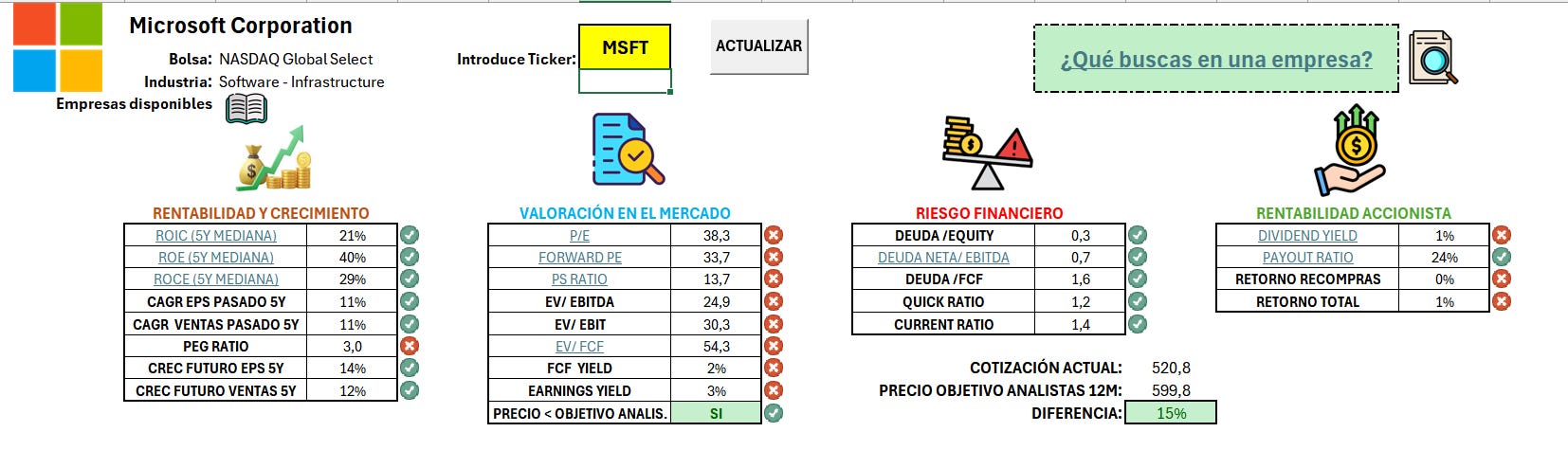

Veamos un ejemplo con la empresa MSFT 0.00%↑ Microsoft

Básicamente la información se organiza en cuatro bloques clave:

Rentabilidad y Crecimiento

Microsoft tiene indicadores muy sólidos (ROE 40%, ROIC 21%),

El ROIC de Microsoft es excepcional para una empresa de su tamaño. Esto se debe a:

Modelo basado en software y servicios en la nube, que no requiere grandes activos físicos para generar ingresos.

Margen operativo alto gracias a productos con gran demanda y escalabilidad (Office 365, Azure, LinkedIn).

Coste de capital relativamente bajo por su solidez financiera y calificación crediticia alta.

En resumen, cada dólar invertido por Microsoft genera un retorno muy superior al coste de ese capital, lo que crea valor de forma consistente.

El ROE está inflado respecto al ROIC principalmente por:

Alta eficiencia y márgenes brutos elevados (superiores al 68% en la mayoría de ejercicios).

Una estructura de capital con deuda muy baja, lo que significa que la rentabilidad para el accionista se basa en beneficios reales y no en apalancamiento excesivo.

Recompras de acciones en el pasado, que reducen el patrimonio contable y elevan el ROE de forma mecánica.

CAGR EPS pasado 5 años (11%)

El beneficio por acción ha crecido de forma sólida gracias a:

Expansión de Azure en el mercado cloud (segunda posición mundial tras AWS, pero con más crecimiento relativo).

Crecimiento de suscripciones recurrentes (Office 365, Game Pass, LinkedIn Premium).

Optimización de costes y economía de escala.

Aunque el PEG ratio de 3 sale en rojo indicando sobrevaloración en relación al crecimiento. PEG Ratio (3,0)

?Por qué?:

Microsoft cotiza con múltiplos altos debido a su posición de liderazgo y previsibilidad de ingresos.

Con un crecimiento futuro estimado de EPS del 14% y ventas del 12%, el precio actual exige pagar 3 veces su crecimiento esperado, lo que indica valoración exigente.

En otras palabras, el mercado está dispuesto a pagar caro por la calidad y estabilidad del negocio.

Crecimiento Futuro EPS 5 años (14%)

Los analistas esperan que:

Azure siga capturando cuota del mercado cloud.

La IA (Copilot en Office y Azure AI) impulse nuevas fuentes de ingresos recurrentes.

Expansión en ciberseguridad y herramientas para empresas mantenga la trayectoria.

Valoración en el Mercado

Casi todos en rojo, lo que refleja que el mercado paga un múltiplo alto por la acción.

P/E (38,3) y Forward P/E (33,7)

Qué significa: los inversores están dispuestos a pagar más de 38 veces los beneficios actuales y 33 veces los beneficios esperados para los próximos 12 meses.

Interpretación: múltiplos muy altos, incluso para el sector tecnológico, lo que refleja una enorme confianza en su crecimiento y estabilidad.

Por qué pasa:

Microsoft tiene ingresos recurrentes muy predecibles.

Posición dominante en software y nube.

Alta expectativa por su integración de IA en productos clave.

EV/FCF (54,3)

Qué significa: pagarías más de 54 veces el flujo de caja libre anual.

Interpretación: muy alto; refleja que el mercado descuenta crecimientos de caja futuros importantes.

Sin embargo, el precio actual (520,8) está por debajo del precio objetivo (599,8) según analistas, con un potencial del 15%.

Riesgo Financiero

Microsoft destaca con deuda muy baja (Debt/Equity 0,3 y Debt/EBITDA 0,7).

Por qué es tan bajo:

Microsoft genera tanto flujo de caja libre que no necesita recurrir a deuda para financiar proyectos, adquisiciones o dividendos.

Solo usa deuda de forma estratégica (por ejemplo, para aprovechar deducciones fiscales o financiar compras grandes como LinkedIn o Activision Blizzard sin vaciar caja).

Mantiene un balance con una proporción muy reducida de deuda frente al patrimonio, lo que le da margen para endeudarse en el futuro si fuera necesario.

2. Deuda Neta / EBITDA (0,7)

Por qué está por debajo de 1:

Su negocio principal (software, servicios en la nube, licencias) genera márgenes muy altos y constantes, incluso en crisis económicas.

La recurrencia de ingresos (suscripciones como Office 365, Azure y Xbox Game Pass) asegura un flujo estable de EBITDA año tras año.

Esto le permite cubrir deuda muy rápidamente sin comprometer la inversión en crecimiento.

Liquidez correcta (Current Ratio 1,4).

Acumula grandes reservas de efectivo e inversiones a corto plazo gracias a su alta rentabilidad.

Su modelo digital le permite operar con inventarios mínimos, reduciendo riesgos de liquidez.

Tiene capacidad inmediata para cubrir obligaciones sin vender activos estratégicos.

Rentabilidad Accionista

Dividendo bajo (1%) y payout moderado y de sobra seguro (24%).

No hay recompras recientes, por eso el retorno total está en 1%.

Dividend Yield → 1% (bajo)

Por qué es tan reducido:

Microsoft prefiere reinvertir la mayor parte de sus beneficios en crecimiento (I+D, expansión de Azure, inteligencia artificial, adquisiciones).

Su negocio ofrece retornos sobre el capital muy altos (ROIC > 20%), por lo que cada dólar reinvertido internamente puede generar más valor que distribuirlo como dividendo.

Mantener un dividendo bajo también le da flexibilidad para aumentarlo en el futuro sin comprometer el balance.

Payout Ratio → 24% (moderado y sostenible)

Qué significa: reparte solo una cuarta parte de sus beneficios como dividendo.

Por qué es positivo:

Indica que el dividendo es sostenible incluso en años de beneficios más bajos.

Permite mantener un colchón de beneficios retenidos para financiar nuevos proyectos o adquisiciones.

Retorno por recompras → 0%

Por qué actualmente es nulo:

Microsoft ha reducido el ritmo de recompras en los últimos trimestres, posiblemente para priorizar inversiones estratégicas (IA, centros de datos para Azure, adquisiciones como Activision Blizzard).

También puede ser que, dado el alto precio de la acción (múltiplos exigentes), consideren que no es el mejor momento para recomprar.

Retorno total → 1%

Qué significa: suma del dividendo y recompras, actualmente bajo.

Por qué no es necesariamente malo:

Microsoft está en una fase donde prioriza el crecimiento y expansión tecnológica sobre el retorno directo.

El valor para el accionista viene más por la revalorización de la acción que por el retorno en efectivo.

El ratio de recompras mide el cambio neto en el número de acciones en circulación de una empresa durante un periodo: si es positivo, la empresa ha reducido acciones (beneficiando al accionista), y si es negativo, ha emitido más (diluyendo la participación). En el caso de Microsoft, el valor 0% indica que, aunque probablemente haya recomprado acciones, también ha emitido nuevas (por ejemplo, para planes de compensación a empleados o adquisiciones), de forma que el total de acciones apenas ha variado y el efecto neto sobre el accionista ha sido nulo.

A continuación, te dejo el enlace para su descarga.